VanEck研究:比特币成为储备资产后的想象力

编辑前言:VanEck 此前推出了比特币期货 ETF,但被拒绝了比特币现货 ETF。本文对比特币成为储备货币后的想象非常夸张,“使用与黄金相同的 M0 值,比特币的隐含价格约为每枚 130 万美元。使用全球 M2 的比特币隐含价格为每枚 480 万美元”。可以在此阅读它的基本逻辑。类似的论点可参考:Arthur Hayes长文:制裁、黄金与比特币

概述

对俄罗斯的制裁可能已经改变了储备货币的体系。通过这个货币视角,我们试图量化对黄金和比特币作为潜在储备资产的影响。

货币已经改变。对俄罗斯央行的制裁消除了其美元、欧元和日元储备。这应该会减少对硬通货作为储备资产的需求,同时增加对能够发挥这些前储备货币原有功能的货币的需求。我们相信央行将采取行动,私人个体也将采取行动。为了将当前事件置于背景之下,我们的新兴市场债券投资团队试图量化新的黄金或比特币支持的货币制度的出现。最终结果是,黄金和比特币的上升空间可能是巨大的。具体而言,该框架估计黄金价格约为每盎司 31,000 美元,潜在的比特币价格约为 130 万美元。如果对金融和货币系统的更大压力进行调整,会产生更高的价格。

从货币角度看黄金和比特币的估值框架

我们建立了一个简单的框架来评估黄金和比特币的价值。对于黄金,我们将全球货币供应量(M0 和 M2)除以全球黄金储备。货币负债除以储备资产。我们用金衡盎司来表示当前的储备,我们用当前的汇率来将货币基础负债转换成美元。我们使用基础货币是因为计量经济学很好(全球范围内),这是可以理解的,它只是口袋里的流通货币和活期存款。

除了“全球”黄金价格外,我们还知道各国央行的黄金持有量,并能够计算出各个国家的黄金价格。这对于衡量各国货币和金融体系面临的潜在压力可能很有用。例如,在严格的金本位制下,一个国家央行的资产负债表应该产生大约每盎司 1900 美元的黄金。这将表明,来自他们货币体系的潜在压力并不明显(尽管显然还有许多其他重要因素。此外,我们不建议采用金本位制,我们继续对所有俄罗斯资产的价格持不利看法)。我们对 M2 运行相同的操作,只是为了增强框架(稍后将详细介绍 M2 和 M3)。

对于比特币,我们采用了相同的框架。我们计算 BTC 的“全球”价格,即 M0 和 M2 除以数量。我们只计算 BTC 的价格,而不是所有加密货币的价格,因为比特币的数量是有限制的(2100 万),而“加密货币”的潜在数量是无限的。这是比特币计算的分母,就像之前计算中的黄金是分母一样。

黄金和比特币的极端以及实际价格目标

在黄金或比特币成为储备资产的极端情况下,显然需要对产生的“价格”下调预期,它们只是一个起点。投资者至少应该确定结果的主观可能性。或者,他们应该为结果选择一个程度:黄金或比特币将成为唯一的储备资产,还是与其他资产共享这种地位?

我们相信,大多数投资者会也应该使用期望值框架来实现这些数字。例如,一个看到黄金有 10% 的机会成为储备资产的投资者可能会说,我们的“极端情景”价格 31000 美元/盎司代表了 3100 美元/盎司的实际价格目标。他们可能会认为,相对于当前的价格,这是一个有吸引力的上行空间,也可能不会。

我们的重点是,我们从可能不会发生,或者可能不会完全发生的极端情况开始。然而,它们是启动量化过程的一种方式,投资者应该根据自己的假设进行调整。

理解新的货币范式

一些著名的评论人士表示,由于俄罗斯央行受到制裁,货币发生了变化。但到目前为止,输出的都是散文,我们的目标是一个框架和一些具体的数字。

俄罗斯央行可能会在某种程度上改变他们的储备组合,以损害美元以及欧元和日元,并增强其他货币。美国、欧元区和日本对俄罗斯央行的制裁基本上“消失”了俄罗斯的美元、欧元和日元储备。因此,一些央行和私人部门将会分散他们的外汇储备。

许多新储备将只是以现有的“新兴市场”国家货币,如人民币。相对于央行,私人个体角色目前是该市场更重要的价格制定者。因此,黄金和加密货币是我们首要关注的地方。

央行和个人可能会在一个新的范式中看待“货币”,我们正试图弄清楚它的确切含义。换句话说,我们认为市场参与者有必要回答这样一个问题:如果中国购买3万亿美元的黄金会发生什么?如果人们对法定货币失去信任,转而购买其他货币,会发生什么呢?

估值框架下,关于黄金价格有何洞见

对于黄金,我们的主要结论是:

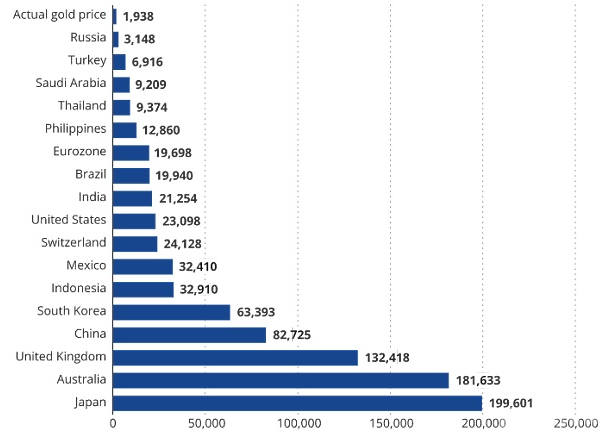

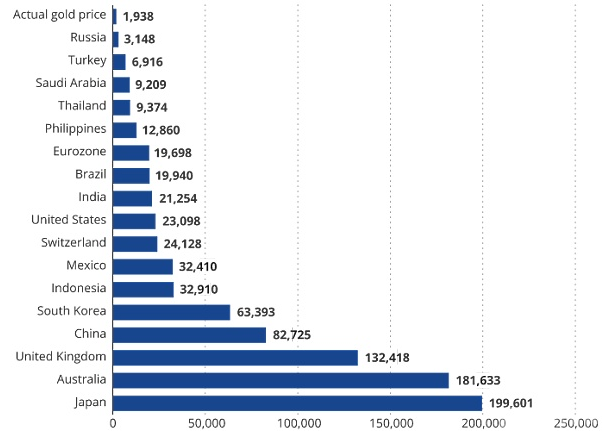

用全球货币(M0)除以全球黄金储备得出的黄金隐含“全球”价格,对于黄金持有最多的国家来说,为每盎司 3.1 万美元(平均)和 2.1 万美元(中位数)。

用全球货币(M2)除以全球黄金储备得出的“全球”黄金价格要高得多,大约为每盎司 10.5 万美元(部分原因是很多国家的央行只有很少或没有储备黄金)。

金融危机发生的可能性越大,M2 价格就越重要。

M3 现在是由美联储隐性担保的(在我们看来,这是全球金融危机最重要的影响之一),这表明了更大的上行空间。如果美联储在未来的危机中被迫更公开地担保全球 M3,那么届时黄金价格将更加乐观。但众所周知,美联储和其他机构在全球金融危机爆发前后停止了计算这一数字,这个价格显然要高得多。

在各个国家的基础上,日本的数据超出了记录。它有很多钱,只有很少的黄金。

英国是另一个黄金储备相对货币负债非常低的发达市场。

相对于货币负债,中国的黄金储备似乎也较低。

各国的黄金价格结果可能表明,黄金价格过高的国家可能面临货币贬值压力。

在一些发达市场国家,贬值压力很大,比新兴市场国家更甚。发达市场国家“印制”自己的储备货币,因此,“储备”对发达市场来说是一个不同的概念,新兴市场必须努力创造外部账户盈余,以增加储备。

俄罗斯真的很有趣。相对于货币(在当前的汇率和黄金价格下),它几乎拥有足够的黄金来建立一个货币局。1999 年,在 1998 年的危机之后,当俄罗斯的外汇储备(在过去,俄罗斯的外汇储备是美元)与基础货币相等时,买入的机会出现了。

当然,我们需要提醒投资者,根据他们对这种“极端”情景发生的可能性的假设,或者对黄金在任何新的储备状态下实现的比例的假设,下调这种“极端”情景下的价格预期。

对于那些关注各国黄金价格计算的人来说,价格存在很大的差异。下面的证据应该不言自明。

估值框架下,关于比特币价格有何洞见

加密货币都受益于这种局面,并与黄金竞争。也许加密货币是新的黄金,并将从这种对新的硬货币的需求中受益。也许不是,也许两者都是。我们目前的观点是,对于央行来说,黄金是最容易考虑和购买的东西,在这个特殊时刻,央行是我们心中的关键角色。但私人行为者更为敏捷,对同样的潜在动机做出反应。

我们对加密货币做了同样的计算。由于加密货币的潜在数量是无限的,我们关注的是比特币,它有 2100 万比特币的供应限制。在这方面,它比其他加密货币更接近黄金。那么,全球 M0 和 M2 除以比特币的数量是多少?

-使用与黄金相同的 M0 值,比特币的隐含价格约为每枚 130 万美元。

-使用全球 M2 的比特币隐含价格为每枚 480 万美元。

-加密货币的上行空间似乎远高于黄金(约 33 倍),尽管黄金是央行更直接的首要选择。然而,单个参与者可能会更快地采取行动。

-与黄金一样,我们需要提醒投资者,根据他们对“极端”情况发生的概率的假设,或对比特币将在任何新的储备状态下实现的部分的假设,下调“极端”情况下的价格预期。

为黄金和比特币估值的起点框架

我们怎么强调都不为过,这是一个帮助我们开始具体化的框架。有很多问题把这些隐含的价格j降下来。最明显的是要纳入一个概率的方案。

还有其他资产可能履行黄金或比特币的功能,作为储备资产。房地产等实物资产是黄金或比特币的另一个明显的替代品,许多人将其定义为供应有限。也许甚至是无限供应的资产,如股票,也能发挥类似货币的功能。也许新兴市场货币也是如此(下文有更多介绍)。

我们只是为任何量化过程提供一个起点。我们框架的精神是启动一个量化的过程,让你提炼自己的答案,而不是产生"答案"。

新兴市场货币/债券可能受益

新兴市场货币(EMFX)也是一个潜在的受益者。然而,上面的框架并不适合适用于 EMFX,所以我们不把它们列入本次讨论。

首先,与黄金或比特币不同,新兴市场货币受制于潜在的无限供应。此外,我们对新兴市场本地货币债券有一个正式的投资过程。而且,这个过程并不区分货币和利率。从逻辑上讲,将货币与利率分开是在重复计算通货膨胀(除非是在看非经济因素,如技术因素)。相对于基本面,我们被高的实际利率所吸引。期间。这就是我们正式分析过程的核心。我们有第二步的分析,以纳入非系统性的风险。例如,我们根本没有持有俄罗斯,因为尽管相对于其基本面而言,实际利率很有吸引力,但我们认为制裁风险太高,影响太大。无论如何,我们认为 EMFX 是一个潜在的主要受益者,但我们没有在这里讨论它,因为这个框架不适合无限供应的资产。

量化对黄金和比特币价格的影响

到目前为止,世界还没有对俄罗斯这样的主要经济和金融参与者实施制裁。关于货币未来的“故事”很有趣,但如果有人认为这可能是一种新的范式,那么就有必要尝试量化。这就是我们进行这项工作的目的,对一个朦胧和复杂的问题尽可能具体化。这一重大变化对资产价格的关键影响是黄金和比特币大幅上涨。

本站尊重版权,转载目的在于传递更多信息,若内容侵犯您的权益,请及时联系我们,本站将及时处理。